Luc Lendrum, expert en GES et en solutions climatiques

Vous avez des questions? Inscrivez-vous dès maintenant à notre webinaire du 8 décembre prochain, midi, concernant le Règlement sur les combustibles propres. Venez discuter avec nos experts!

Le Règlement sur les combustibles propres (RCP) du Canada, en vigueur depuis le 1er juillet 2023, exige une réduction de 15 % de l’intensité en carbone des combustibles de transport terrestre d’ici 2030, créant ainsi un marché des unités de conformité (UC) échangeables. Cette approche offre aux fournisseurs de combustibles la flexibilité nécessaire pour réduire les émissions tout en minimisant les coûts pour la société canadienne.

Bien que le RCP partage des similitudes avec les normes de carburants à faible teneur en carbone (Low Carbon Fuel Standards) de la Californie, de l’Oregon, de la Colombie-Britannique et de l’Europe, il comporte des caractéristiques uniques. Un aspect ayant reçu peu d’attention jusqu’à présent est l’inclusion partielle des combustibles gazeux. Alors que le texte réglementaire a originellement prévu d’englober tous les combustibles fossiles au Canada, les obligations liées aux combustibles solides et gazeux ont été retirées. Toutefois, la possibilité de générer des UC dans la catégorie des combustibles gazeux subsiste.

Les services de NEL-i ont été retenus par la Régie de l’énergie du Québec pour « l’éclairer sur les prévisions du marché des UC mis en place dans le cadre du RCP et qu’elle présente des projections de l’évolution du prix des UC et les dynamiques du marché ». Les résultats clés présentés ici proviennent de cette collaboration et sont donc dans le domaine public.

Avant d’aborder les effets de la génération des UC dans la catégorie des combustibles gazeux, voici un aperçu des trois catégories de conformité permettant la création d’UC:

- Catégorie de conformité 1 : Actions tout au long du cycle de vie d’un combustible fossile liquide qui réduisent son IC grâce à des projets de réduction des émissions de GES

- Exemple : Capture et stockage du carbone à la raffinerie

- Catégorie de conformité 2 : Fourniture de combustibles à faible IC

- Exemple : Production d’éthanol destiné à être mélangé à l’essence

- Catégorie de conformité 3 : Fourniture de combustibles ou d’énergie pour les véhicules à technologie de pointe (quand un utilisateur final change ou modernise ses dispositifs de combustion afin qu’ils soient alimentés par un autre combustible ou une autre source d’énergie, par exemple l’électricité dans les transports).

Les obligations des fournisseurs de combustibles, désignés dans le règlement sous le terme de « Fournisseurs Principaux », sont évaluées en termes de tonnes d’équivalent dioxyde de carbone (t éq CO2). Le RCP fournit des méthodologies de quantification spécifiques pour déterminer les unités de conformité (UC) générables en fonction des activités ou des filières. Ces UC sont ensuite utilisées par les fournisseurs de combustibles pour compenser tout excès par rapport aux limites d’intensité en carbone (IC), les aidant ainsi à respecter leurs obligations. La structure de ce programme garantit une réduction rentable des émissions en imposant des sanctions proportionnelles aux émetteurs dépassant les limites d’émissions. En parallèle, elle oriente les fonds vers les producteurs de combustibles à faible intensité en carbone, favorisant ainsi des alternatives plus respectueuses de l’environnement.

Bien que seuls les fournisseurs de la catégorie des combustibles liquides (c’est-à-dire l’essence et le diesel) soient obligés de réduire l’IC de leurs combustibles, jusqu’à 10% de leur obligation peut être satisfaite avec des UC des combustibles gazeux, ceux émis par la production de gaz naturel renouvelable (GNR), de propane renouvelable et d’hydrogène non utilisé dans les transports. Les deux effets principaux de cette inclusion sont, premièrement, d’alléger la pression sur les fournisseurs de combustibles liquides en augmentant l’offre d’UC, et deuxièmement, d’offrir une source supplémentaire de revenus aux producteurs de GNR et de propane renouvelable.

Offre et demande d’UC selon ECCC

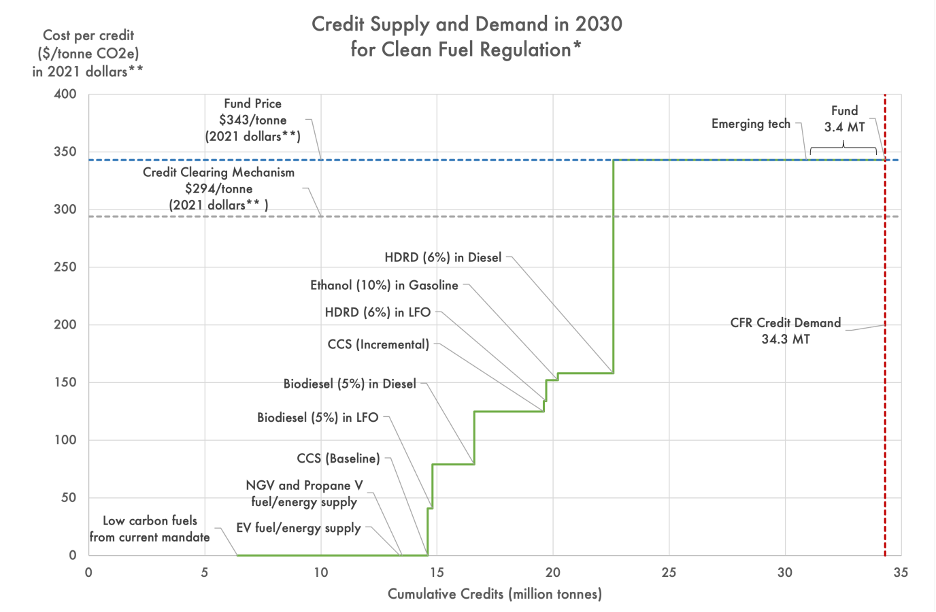

Lors de la publication du RCP, Environnement et Changement climatique Canada (ECCC) a fourni une étude de l’impact de la réglementation, visant à projeter les effets de ces règlements sur la société canadienne. Une partie de cette analyse concernait l’estimation de l’offre et de la demande des UC jusqu’en 2040. L’offre des UC y est modélisée selon le « coût de création » d’UC, c’est-à-dire le coût de la réduction d’émissions d’une tonne d’équivalent en CO2, par chacune des filières possibles. Une hypothèse fondamentale sous-jacente à cette approche est que le marché trouvera un équilibre entre l’offre et la demande au coût total plus bas. Par conséquent, une filière dont le coût de création est plus élevé ne commencera à produire des UC que lorsque toutes les filières moins coûteuses auront été utilisées dans la mesure du possible. Bien que cette hypothèse soit au mieux approximative, l’objectif est de produire un modèle utile plutôt que parfait. Dans le graphique ci-dessous créé par Grant Bishop et basé sur l’analyse de l’ECCC, on peut observer la relation projetée entre l’offre et la demande d’UC en 2030. Près de 15 millions d’UC du « scénario de référence » seraient créés sans coût – puisque les activités génératrices d’UC auraient eu lieu même en l’absence du RCP. Pour satisfaire la demande d’UC restante (représentée par la ligne rouge verticale), chaque filière entre en production progressivement selon son coût, jusqu’à ce que son potentiel de création d’UC soit épuisé. L’ajout de ces filières porte l’offre à environ 23 millions d’UC. Dix pour cent des obligations totales peuvent être couvertes par une contribution à un programme enregistré de financement de réduction des émissions (Fonds aux fins de conformité) à 350 $/UC (dollars 2022) et toute demande restante devrait être satisfaite par des technologies n’étant pas encore économiquement viables, mais qui devraient le devenir grâce à ce règlement (technologies émergentes). Le modèle de l’ECCC suppose un prix de 350 $/UC pour cette filière, bien que le coût réel de création de ces technologies émergentes puisse dépasser ce seuil. Puisque les UC de la catégorie des combustibles liquides sont fongibles, on pourrait supposer qu’elles puissent, dans marché efficient, transiger au coût marginal de création ou même au-dessus. Dû à l’illiquidité et l’asymétrie de l’information présente, nous pouvons assouplir cette hypothèse en présumant que les UC transigeront selon leur coût de création respectif ou au-dessus.

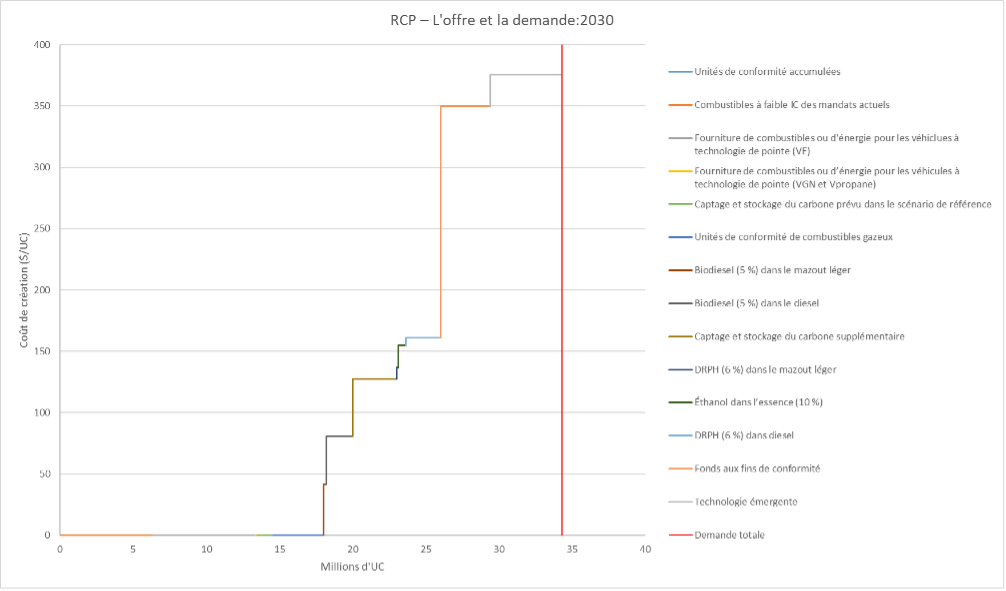

Cette approche d’analyse de l′équilibre entre l′offre et la demande est robuste et utilise les meilleures données actuellement disponibles. Toutefois, l′analyse de l′ECCC ne tient pas en compte l′effet des UC des combustibles gazeux. Rappelons que chaque fournisseur de combustibles peut satisfaire 10 % de son obligation en utilisant ces UC de combustibles gazeux.

Le rôle du gaz naturel renouvelable (GNR)

La production de GNR en Amérique du Nord a plus que doublé depuis 2019, principalement en réponse aux mandats de combustibles à faible teneur en carbone dans le secteur des transports. On prévoit qu’elle doublera à nouveau d′ici 2030, stimulée à la fois par les par les directives gouvernementales et par la transition de l’industrie du gaz naturel vers le GNR afin de réduire les émissions de GES et donc les taxes sur le carbone. Étant donné que la production de GNR aurait eu lieu même sans le RCP, le coût de création des UC pour les combustibles gazeux doit être considéré comme étant de 0 $. Une question à résoudre avant d’inclure les UC des combustibles gazeux est de savoir si suffisamment de ces crédits seront générés pour atteindre la limite de 10% des obligations de conformité.

Pour évaluer cette possibilité, nous avons examiné les volumes de GNR prévus par les trois principaux fournisseurs de gaz naturel au Canada d’ici à 2030, à savoir Fortis BC, Enbridge et Énergir (comme indiqué dans la soumission d’Énergir à la Régie de l’énergie du Québec). Nos conclusions indiquent que ces volumes seuls pourraient saturer la demande en crédits gazeux, à condition que l’intensité moyenne en carbone de ces combustibles soit inférieure (c’est-à-dire meilleure) à -5 g éq CO2 par MJ. Sachant que l’intensité en carbone du GNR fourni au programme LCFS californien est de -110 g éq CO2 par MJ, la saturation de la demande en crédits gazeux semble probable. Il est important de noter que cette probabilité repose sur la justification de la valeur marchande des UC gazeux en vue d’assumer la charge administrative d’une participation volontaire au RCP et que le GNR canadien à faible intensité en carbone ne soit pas détourné vers des juridictions offrant une valeur marchande plus élevée par le biais de l’exportation.

Offre et demande d’UC selon NEL-i

Dans notre approche de modélisation, outre la considération de la contribution des UC de la catégorie de combustibles gazeux à l’offre globale, nous divergeons de l’ECCC sur un autre aspect en ajustant à la hausse le coût de la création des UC liées aux « technologies émergentes ». La valeur de 350 $ par UC de l’ECCC a été établie pour correspondre au coût du Fonds aux fins de conformité, car évaluer rigoureusement les coûts des technologies émergentes serait paradoxal – ces technologies ne sont pas encore commercialement viables. Des avancées technologiques seront nécessaires, et la meilleure manière de les stimuler est l’incitation commerciale. Pour notre modélisation, nous avons fixé le coût de création à une prime arbitraire de 26 $ par rapport au coût du Fonds aux fins de conformité. Cette prime représente l’incertitude inhérente aux technologies émergentes, ainsi que la préférence des fournisseurs de carburant pour la certitude offerte par le Fonds aux fins de conformité.

Toutes les autres données de l’ECCC ont été préservées, y compris les projections de la baisse de la demande en combustibles liquides et l’augmentation de l’adoption des véhicules électriques. Pour des commentaires sur ces projections, veuillez consulter l’analyse de Grant Bishop.

Dynamique de l’offre et de la demande jusqu’en 2025

Jusqu’à la fin de la période de conformité 2025, les fournisseurs de combustible pourront satisfaire leurs obligations en utilisant uniquement des UC du scénario de référence – ceux résultant d’activités indépendantes du RCP, comme représenté par la ligne horizontale au niveau 0 $ de la Figure 2. Les couleurs de segments de ligne représentent les filières par lesquelles les UC sont créés : les UC accumulées des années précédentes et les combustibles à faible teneur en carbone provenant des mandats existants satisfont chacun environ 1/3 de la demande, les véhicules électriques et la catégorie des combustibles gazeux satisfaisant respectivement 12,5% et 10%.

Dynamique de l’offre et de la demande en 2026

L’année 2026 est la première où la création d’UC « incrémentaux » (c’est-à-dire qui ne seraient pas créés dans l’absence du RCP) sera nécessaire. C’est l’année où les UC accumulées sont censées s’épuiser et six nouvelles filières seront nécessaires pour répondre à la demande. Pour mettre ces filières en ligne, il faudra planifier et dépenser en capital. L’incitation à la création d’UC incrémentales fonctionne de façon à ce que l’alternative à la création soit d’acheter des UC auprès du Fonds aux fins de conformité à un coût de 350 $, bien au−dessus des coûts moyens (28$) et marginaux (155$) de création pour cette année.

Dynamique de l’offre et de la demande de 2027 à 2035

À partir de 2027, la contribution maximale de 10% sera nécessaire de la part du Fonds aux fins de conformité, en plus d’une contribution importante provenant des technologies émergentes. Ces deux filières seront nécessaires jusqu’en 2036 lorsque la combinaison entre une réduction de la demande en combustibles liquides et une plus grande pénétration du marché des véhicules électriques entraînera une diminution progressive du coût marginal de création. La Figure 4 montre un aperçu de l’année 2030, représentative de cette période et peut être contrastée avec la Figure 1 (analyse de l’ECCC pour la même année). Notons que bien que la technologie émergente reste le chemin marginal pour la création d’UC, sa contribution, par rapport à la Figure 1, est réduite par 3,4 millions d’UC, équivalents à la demande en crédits gazeux de cette même année.

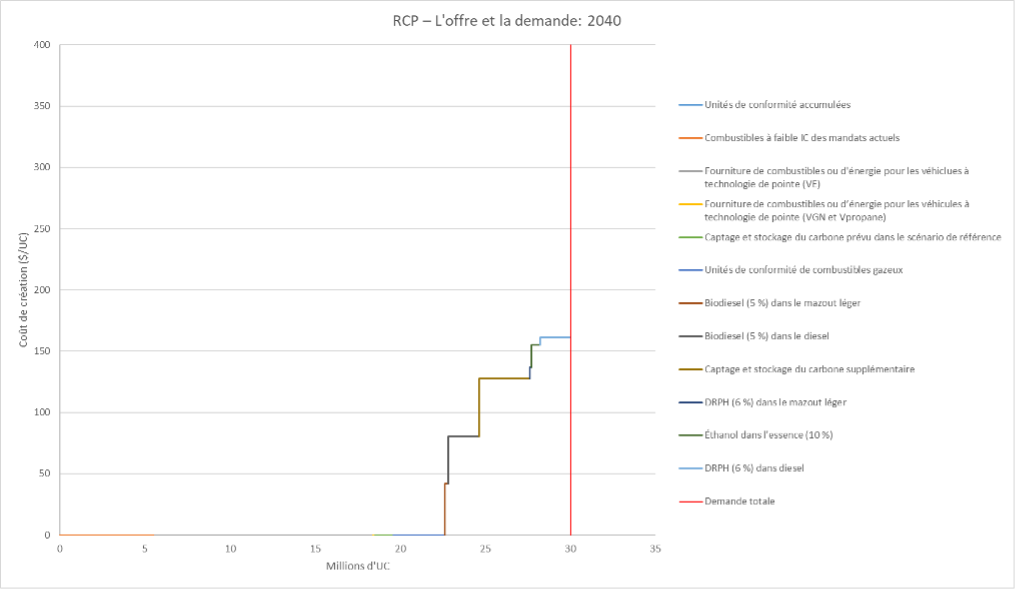

Dynamique de l’offre et de la demande de 2036 à 2040

À partir de 2036, en raison d’une réduction prévue de la demande en combustibles liquides et l’augmentation du nombre de véhicules électriques, les UC de technologies émergentes ne seront plus nécessaires pour satisfaire à la demande. La contribution maximale de 10% du Fonds aux fins de conformité ne sera plus nécessaire, bien que son utilisation ne disparaîtra complètement avant 2040. D’ici là, le coût marginal de création des crédits devrait tomber à 161 $, avec un coût moyen de 30 $.

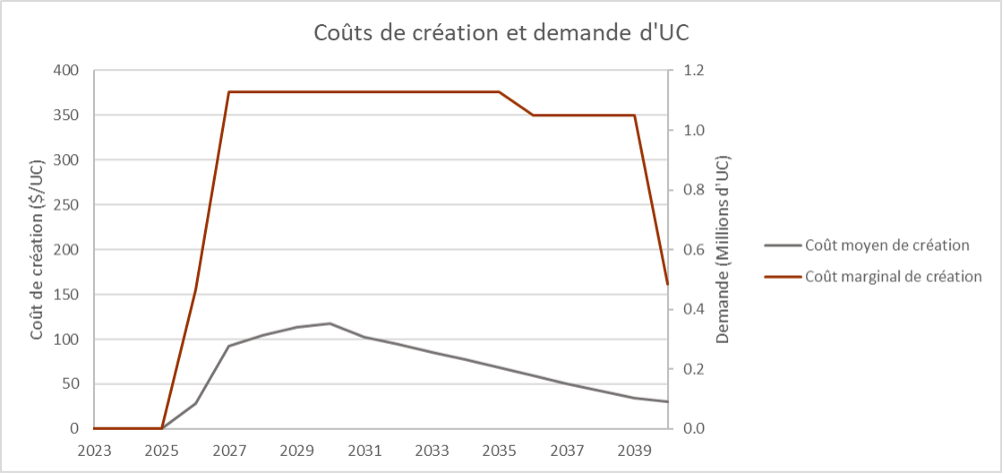

Coûts moyens et marginaux de création d’UC

La Figure 6 montre l’évolution jusqu’en 2040 des coûts moyens et marginaux de création. L’écart entre ces valeurs, dépassant les 300 $ par UC en 2035, indique les marges attractives disponibles pour les producteurs d’UC à faible coût. Ces marges agiront comme une incitation puissante pour l’investissement dans la capacité de production de combustibles propres, tant pour les fournisseurs principaux que pour les participants volontaires. Rappelons que ces prix concernent les UC des combustibles liquides; en raison de la probable saturation de la demande en UC des combustibles gazeux, ces UC devraient être transigées à un escompte encore à déterminer par rapport à leurs homologues de catégorie des combustibles liquide.

De façon approximative, un coût moyen de transaction des UC de catégorie de combustibles liquides entre les coûts moyens et marginaux de création au cours d’une période donnée pourraient être prévus.

Conclusion

L’inclusion de la catégorie des combustibles gazeux dans la modélisation de l’offre du marché des UC dans le cadre du RCP fait une différence significative, ajoutant 10% à l’offre totale. Son principal impact réside dans la flexibilité offerte aux fournisseurs principaux pour satisfaire à leurs obligations de conformité, stimulant également la production dans l’industrie émergente du GNR au Canada. Bien que hors du champ strict de la réglementation des carburants de transport, cette inclusion semble représenter un compromis politique favorable, maintenant les coûts bas et les producteurs satisfaits, sans compromettre l’objectif central.

Le RCP, une législation bien conçue, semble prête à atteindre ses objectifs de réduction des GES provenant des transports terrestres de manière rentable. Bien accepté par les fournisseurs de combustibles, le RCP suscite néanmoins une attention politique indésirable, notamment en raison des hausses de prix précoces au Nouveau-Brunswick et de l’hostilité ouverte du leadership du Parti conservateur fédéral. Les menaces de contestation constitutionnelle par le gouvernement de l’Alberta ajoutent une couche d’incertitude. Cependant, cette situation renforce les opportunités pour les producteurs de combustibles propres, en particulier ceux du scénario « semi-incrémental », dont les modèles d’affaires ne sont pas entièrement tributaires du RCP. En attendant plus de clarté politique, ces entreprises agiles peuvent saisir les opportunités présentes.

Commentaires récents